沪指逼近2800点 这板块一大波股票冲击历史新高!调整行情如何应对?

2020年5月25日 12:48

来源:中国证券报

今日,两市继续调整,截至午间收盘,上证指数下跌0.03%,报2812.96点;深证成指下跌0.41%,报10561.07点;创业板指下跌0.18%,报2042.94点。连续调整之下,上证指数逼近2800点,早盘最低报2802.47点。盘面上市场呈现结构性行情,大消费板块表现抢眼。

粤开证券表示,短期指数或将进入到震荡整理阶段,但震荡空间相对有限。

消费板块抢眼多股接近历史新高

今日,市场继续调整,大消费板块表现抢眼。截至午间收盘,数据显示,两市上涨个股数为1514只,涨停个股数为59只,下跌个股数为2097只,跌停个股数为28只。

从盘面上来看,申万一级28个行业中有11个行业上涨,食品饮料、休闲服务、农林牧渔行业涨幅居前,分别上涨2.21%、1.52%、1.13%;科技板块调整,通信、电子、计算机行业跌幅居前,分别下跌2.25%、2.11%、1.40%。

概念板块中,光刻胶、乳业、调味品板块涨幅居前,光线、网络可视化、WIFI等板块跌幅居前。

市场结构性行情明显,多只个股创历史新高或接近历史新高。数据显示,同和药业、克明面业、绝味食品等创历史新高,同时贵州茅台、南极电商、三全食品、恒顺醋业、安琪酵母、中顺洁柔、盐津铺子等多只消费股接近历史新高。

资金面不悲观

随着市场近期的连续调整,5月份以来的涨幅已被抹去。截至午间收盘,5月份以来上证指数累计下跌1.65%,深证成指累计下跌1.50%,创业板指累计下跌1.28%。

但从资金层面上来看,市场并不悲观。

数据显示,截至5月22日,5月份以来北向资金累计净流入148.66亿元,其中沪股通资金净流入5.37亿元,深股通资金净流入143.29亿元。具体来看,北向资金仅在5月7日、5月13日、5月14日、5月22日出现净流出情况,表明北向资金对于A股市场并不悲观。

5月份以来北向资金流向情况

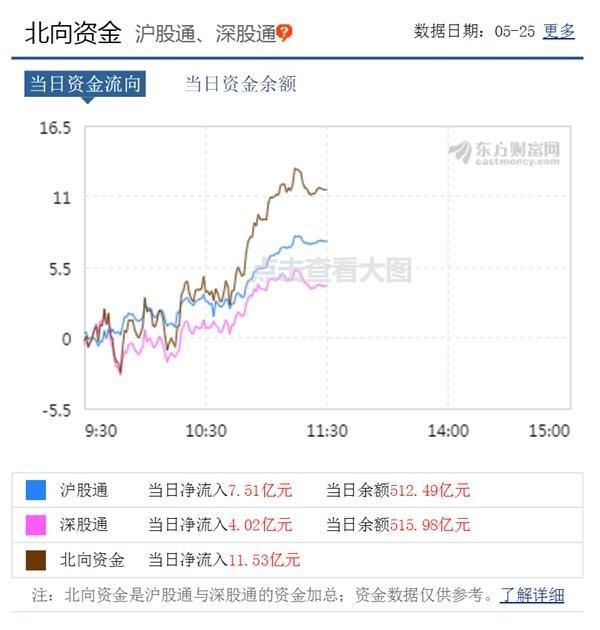

今日,市场继续调整,北向资金仍保持了净流入状态。东方财富网数据显示,截至午间收盘,北向资金净流入11.53亿元,其中沪股通资金净流入7.51亿元,深股通资金净流入4.02亿元。

5月23日清晨,富时罗素公布第一阶段第四批次A股纳入名单。根据富时罗素公告,此次指数调整将于6月19日(周五)收盘或6月22日(周一)开盘生效。指数调整生效后,A股在富时罗素全球股票指数系列中的纳入因子将从17.5%升至25%。

这意味着将为A股市场带来增量资金。据机构测算,富时罗素A股纳入因子提升至25%将为A股带来合计超250亿元的增量资金。

除北向资金不断加仓外,私募方面也同样在加仓。私募排排网组合大师数据显示,截至5月15日,股票私募整体仓位指数为73.68%,创近一年来的新高,环比加仓了0.32个百分点,51.58%的股票私募仓位在八成以上。分规模来看,百亿私募仓位最高、加仓幅度最大,最新百亿股票私募整体仓位指数为84.34%,创近一年的新高,环比加仓1.47个百分点,其中75.44%的百亿股票私募仓位在八成以上。

数据来源:私募排排网组合大师

当前市场如何应对?

在连续调整下,如何应对当前市场变化?

海通证券表示,3月19日开始的反弹结束进入回撤阶段,底部区间震荡为牛市三浪上涨蓄势,等基本面数据回升,二季度末是第一个验证窗口。中期视角,2019年中开始的2-3年成长风格未变,今年来结构分化主要是行业层面,部分消费高估高配高涨幅,银行地产采掘相反。目前聚焦内需,如新基建(科技)、汽车家电等板块,三浪重启时券商优势将凸现,低估行业的修复等催化剂,关注四季度。

中信建投证券表示,预判伴随疫情后复工潮,二三季度经济有望逐级恢复常态,预计三季度末市场有望重回1月高点附近。

对于主板和创业板的择时建议,中信建投证券表示,A股是否企稳取决于疫情后的内需恢复速度,判断市场短期调整延续但幅度可控,建议控制在中等仓位耐心等待。创业板整体走势参照主板节奏,预计板块也将伴随主板后续企稳,短期建议同样维持中等仓位等待更好的重新介入时机,市值风格维持创业板占优。

新时代证券表示,市场进入了尾部风险期。3月下旬以来投资者仓位回补得比较充分,部分博弈性资金可能会减仓,由此带来尾部风险。如果考核周期很长,或者已经找到了新的板块配置逻辑,是可以越跌越加仓的;但如果考核周期不是很长,则建议等待一段时间,较早的大幅加仓时间点可能是6月初。从基本面来看,未来的重点是观察各行业从疫情中恢复的速度,考虑到国内经济可能会领先全球经济的复苏,建议关注国内消费。6月以后,市场的风格将会更加关注资金和行业数据的边际变化。

(文章来源:中国证券报)

粤开证券表示,短期指数或将进入到震荡整理阶段,但震荡空间相对有限。

消费板块抢眼多股接近历史新高

今日,市场继续调整,大消费板块表现抢眼。截至午间收盘,数据显示,两市上涨个股数为1514只,涨停个股数为59只,下跌个股数为2097只,跌停个股数为28只。

从盘面上来看,申万一级28个行业中有11个行业上涨,食品饮料、休闲服务、农林牧渔行业涨幅居前,分别上涨2.21%、1.52%、1.13%;科技板块调整,通信、电子、计算机行业跌幅居前,分别下跌2.25%、2.11%、1.40%。

概念板块中,光刻胶、乳业、调味品板块涨幅居前,光线、网络可视化、WIFI等板块跌幅居前。

市场结构性行情明显,多只个股创历史新高或接近历史新高。数据显示,同和药业、克明面业、绝味食品等创历史新高,同时贵州茅台、南极电商、三全食品、恒顺醋业、安琪酵母、中顺洁柔、盐津铺子等多只消费股接近历史新高。

资金面不悲观

随着市场近期的连续调整,5月份以来的涨幅已被抹去。截至午间收盘,5月份以来上证指数累计下跌1.65%,深证成指累计下跌1.50%,创业板指累计下跌1.28%。

但从资金层面上来看,市场并不悲观。

数据显示,截至5月22日,5月份以来北向资金累计净流入148.66亿元,其中沪股通资金净流入5.37亿元,深股通资金净流入143.29亿元。具体来看,北向资金仅在5月7日、5月13日、5月14日、5月22日出现净流出情况,表明北向资金对于A股市场并不悲观。

5月份以来北向资金流向情况

今日,市场继续调整,北向资金仍保持了净流入状态。东方财富网数据显示,截至午间收盘,北向资金净流入11.53亿元,其中沪股通资金净流入7.51亿元,深股通资金净流入4.02亿元。

5月23日清晨,富时罗素公布第一阶段第四批次A股纳入名单。根据富时罗素公告,此次指数调整将于6月19日(周五)收盘或6月22日(周一)开盘生效。指数调整生效后,A股在富时罗素全球股票指数系列中的纳入因子将从17.5%升至25%。

这意味着将为A股市场带来增量资金。据机构测算,富时罗素A股纳入因子提升至25%将为A股带来合计超250亿元的增量资金。

除北向资金不断加仓外,私募方面也同样在加仓。私募排排网组合大师数据显示,截至5月15日,股票私募整体仓位指数为73.68%,创近一年来的新高,环比加仓了0.32个百分点,51.58%的股票私募仓位在八成以上。分规模来看,百亿私募仓位最高、加仓幅度最大,最新百亿股票私募整体仓位指数为84.34%,创近一年的新高,环比加仓1.47个百分点,其中75.44%的百亿股票私募仓位在八成以上。

数据来源:私募排排网组合大师

当前市场如何应对?

在连续调整下,如何应对当前市场变化?

海通证券表示,3月19日开始的反弹结束进入回撤阶段,底部区间震荡为牛市三浪上涨蓄势,等基本面数据回升,二季度末是第一个验证窗口。中期视角,2019年中开始的2-3年成长风格未变,今年来结构分化主要是行业层面,部分消费高估高配高涨幅,银行地产采掘相反。目前聚焦内需,如新基建(科技)、汽车家电等板块,三浪重启时券商优势将凸现,低估行业的修复等催化剂,关注四季度。

中信建投证券表示,预判伴随疫情后复工潮,二三季度经济有望逐级恢复常态,预计三季度末市场有望重回1月高点附近。

对于主板和创业板的择时建议,中信建投证券表示,A股是否企稳取决于疫情后的内需恢复速度,判断市场短期调整延续但幅度可控,建议控制在中等仓位耐心等待。创业板整体走势参照主板节奏,预计板块也将伴随主板后续企稳,短期建议同样维持中等仓位等待更好的重新介入时机,市值风格维持创业板占优。

新时代证券表示,市场进入了尾部风险期。3月下旬以来投资者仓位回补得比较充分,部分博弈性资金可能会减仓,由此带来尾部风险。如果考核周期很长,或者已经找到了新的板块配置逻辑,是可以越跌越加仓的;但如果考核周期不是很长,则建议等待一段时间,较早的大幅加仓时间点可能是6月初。从基本面来看,未来的重点是观察各行业从疫情中恢复的速度,考虑到国内经济可能会领先全球经济的复苏,建议关注国内消费。6月以后,市场的风格将会更加关注资金和行业数据的边际变化。

(文章来源:中国证券报)

本周热门