外资开年大举买入,什么信号?基民如何应对?

2023年1月31日 13:18

兔年伊始,外资开启“买买买”的扫货模式,成为开年市场最主要的增量资金。1月30日北向资金净买入近200亿,1月至今大买A股超过1300亿,已经创下了沪深港通开通以来单月最高购买纪录。外资为何突然大举入市?内资何时跟上?基民又该如何应对?外资大举入市的两大原因

1、人民币汇率稳步回升

虎年最后一个交易日,人民币对美元汇率1月20日收盘报6.7955.2023年14个交易日累计升值了1696个基点,升幅达到2.43%。兔年春节假期期间,在岸人民币对美元汇率暂停交易,但离岸市场上人民币汇率依然保持“坚挺”,继续在6.7元至6.8元区间波动。去年底以来,海外市场波动较大,恰好又碰上美联储最鹰派的货币政策放缓美元汇率的下行促使部分外资着手寻找更加稳定、更有机会的新兴市场。中国向好的经济基本面,对外资形成了很强的吸引力,外资开始大举涌向中国,人民币走上快速升值之路。2、国内市场隐忧逐渐解除,中国资产性价比提升

兴业证券认为,从全球资产配置的角度看,2022年“内忧外患”导致海外资金配置中国资产动力减弱、甚至一度大幅流出。2023年初,国内经济和地产风险得到有效化解,市场对美联储加息的担忧存在明显缓解现象。在这种背景下,放眼全球资本市场,A股市场具备更强的韧性;海外流动性收紧对中国资本市场的扰动有限,也令A股市场吸引力相对更强。从估值角度来看,A股估值较低,在全球市场上具有不错的性价比。这些因素,构成了外资加速回流的原因。外资抢跑后,内资何时入场?

与外资的大幅进攻相比,节前节后内资的入市节奏都相对偏慢。一方面是受小长假影响,另一方面,市场回暖初期,投资者情绪可能并未完全恢复。2019年的资金入市节奏可以提供一些借鉴意义:彼时同样是熊市后的反转,外资于2018年底大幅加仓A股,成为当时市场的主导资金,内资于2019年二季度左右开始为市场贡献显著增量,特别是2020年公募发行迎来爆发增长,推动“茅指数”、“宁组合”等取得显著超额收益。

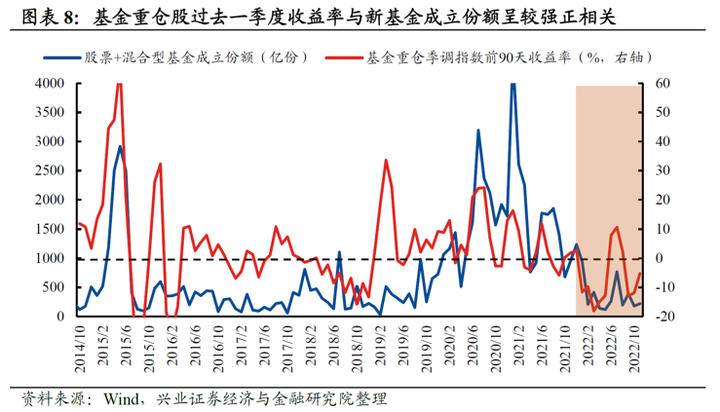

对公募基金而言,历史经验上看,基金重仓股过去一季度收益率与新基金成立份额呈较强正相关,随着赚钱效应的提升以及信心的修复,市场情绪会逐步上升,加快入市节奏。

去年11月以来市场迎来修复行情,公募基金(尤其是偏股基金)的业绩表现正在逐步改善。因而借鉴往年的经验,随着年后市场进一步回暖、风险偏好回升,内资机构的产品发行和仓位也将逐步回升,并与外资形成合力、共振,推动市场进入新的阶段。资金行为下,基民如何应对?

第一,资金“回补”之年,提前布局等待增量资金。

2022年市场行情整体偏弱的背景下A股资金面临流出压力,外资、公募、私募占A股市值比例转为回落,市场并无明显主导资金,存量资金博弈下市场快速轮动,缺乏赚钱效应。而根据卖方机构对于各类增量资金的测算发现,2023年股市资金面的关键词为“回补”,万亿增量资金可期。随着增量资金的陆续入场,行情将与2022年有明显不同,内外资形成合力之时,指数级别行情值得期待,市场主线也将更有持续性,因而投资者可积极提前布局,等待增量资金的流入。

(数据来源:华鑫证券)

第二,资金影响风格,持仓结构做好配置。“资金影响风格”,增量资金结构的边际变化通常是风格形成和转换的重要推手。近期由于近期内资入场较慢,而外资大幅流入成为主导阶段性市场方向的主要矛盾,在助力市场震荡上行的同时,也带动其重点加仓的以大消费、大金融等为代表的核心资产成为市场风格主线,决定了价值风格的优越性。后续随着赚钱效应的提升以及信心的修复,以公募基金为代表的内资将更快进场,成为市场风格的重要塑造者,并带来对产业趋势的偏爱,估值性价比高的成长风格或也将同当下的价值风格一样,迎来大级别的机会。在这样的情况下,对于基民而言,在持仓结构上做好配置尤为重要。一方面,可以继续聚焦外资偏好同时受益于政策放松的以大消费、大金融、互联网等为代表的“核心资产”。另一方面,部分符合政策引导方向的成长板块如高端制造、TMT等,悲观预期持续释放、拥挤度回落至历史低位,中长期配置性价比明确,当前也可关注。(免责声明:收益率数据仅供参考,过往业绩和走势风格不预示未来表现,不构成投资建议。市场有风险,投资需谨慎。)

1、人民币汇率稳步回升

虎年最后一个交易日,人民币对美元汇率1月20日收盘报6.7955.2023年14个交易日累计升值了1696个基点,升幅达到2.43%。兔年春节假期期间,在岸人民币对美元汇率暂停交易,但离岸市场上人民币汇率依然保持“坚挺”,继续在6.7元至6.8元区间波动。去年底以来,海外市场波动较大,恰好又碰上美联储最鹰派的货币政策放缓美元汇率的下行促使部分外资着手寻找更加稳定、更有机会的新兴市场。中国向好的经济基本面,对外资形成了很强的吸引力,外资开始大举涌向中国,人民币走上快速升值之路。2、国内市场隐忧逐渐解除,中国资产性价比提升

兴业证券认为,从全球资产配置的角度看,2022年“内忧外患”导致海外资金配置中国资产动力减弱、甚至一度大幅流出。2023年初,国内经济和地产风险得到有效化解,市场对美联储加息的担忧存在明显缓解现象。在这种背景下,放眼全球资本市场,A股市场具备更强的韧性;海外流动性收紧对中国资本市场的扰动有限,也令A股市场吸引力相对更强。从估值角度来看,A股估值较低,在全球市场上具有不错的性价比。这些因素,构成了外资加速回流的原因。外资抢跑后,内资何时入场?

与外资的大幅进攻相比,节前节后内资的入市节奏都相对偏慢。一方面是受小长假影响,另一方面,市场回暖初期,投资者情绪可能并未完全恢复。2019年的资金入市节奏可以提供一些借鉴意义:彼时同样是熊市后的反转,外资于2018年底大幅加仓A股,成为当时市场的主导资金,内资于2019年二季度左右开始为市场贡献显著增量,特别是2020年公募发行迎来爆发增长,推动“茅指数”、“宁组合”等取得显著超额收益。

对公募基金而言,历史经验上看,基金重仓股过去一季度收益率与新基金成立份额呈较强正相关,随着赚钱效应的提升以及信心的修复,市场情绪会逐步上升,加快入市节奏。

去年11月以来市场迎来修复行情,公募基金(尤其是偏股基金)的业绩表现正在逐步改善。因而借鉴往年的经验,随着年后市场进一步回暖、风险偏好回升,内资机构的产品发行和仓位也将逐步回升,并与外资形成合力、共振,推动市场进入新的阶段。资金行为下,基民如何应对?

第一,资金“回补”之年,提前布局等待增量资金。

2022年市场行情整体偏弱的背景下A股资金面临流出压力,外资、公募、私募占A股市值比例转为回落,市场并无明显主导资金,存量资金博弈下市场快速轮动,缺乏赚钱效应。而根据卖方机构对于各类增量资金的测算发现,2023年股市资金面的关键词为“回补”,万亿增量资金可期。随着增量资金的陆续入场,行情将与2022年有明显不同,内外资形成合力之时,指数级别行情值得期待,市场主线也将更有持续性,因而投资者可积极提前布局,等待增量资金的流入。

第二,资金影响风格,持仓结构做好配置。“资金影响风格”,增量资金结构的边际变化通常是风格形成和转换的重要推手。近期由于近期内资入场较慢,而外资大幅流入成为主导阶段性市场方向的主要矛盾,在助力市场震荡上行的同时,也带动其重点加仓的以大消费、大金融等为代表的核心资产成为市场风格主线,决定了价值风格的优越性。后续随着赚钱效应的提升以及信心的修复,以公募基金为代表的内资将更快进场,成为市场风格的重要塑造者,并带来对产业趋势的偏爱,估值性价比高的成长风格或也将同当下的价值风格一样,迎来大级别的机会。在这样的情况下,对于基民而言,在持仓结构上做好配置尤为重要。一方面,可以继续聚焦外资偏好同时受益于政策放松的以大消费、大金融、互联网等为代表的“核心资产”。另一方面,部分符合政策引导方向的成长板块如高端制造、TMT等,悲观预期持续释放、拥挤度回落至历史低位,中长期配置性价比明确,当前也可关注。(免责声明:收益率数据仅供参考,过往业绩和走势风格不预示未来表现,不构成投资建议。市场有风险,投资需谨慎。)

本周热门